社会福祉充実計画においては、公認会計士・監査法人・税理士・税理士法人に計画原案の確認が必要となります。 このページでは、社会福祉充実計画策定の流れを紹介しております。

社会福祉充実計画策定の流れ

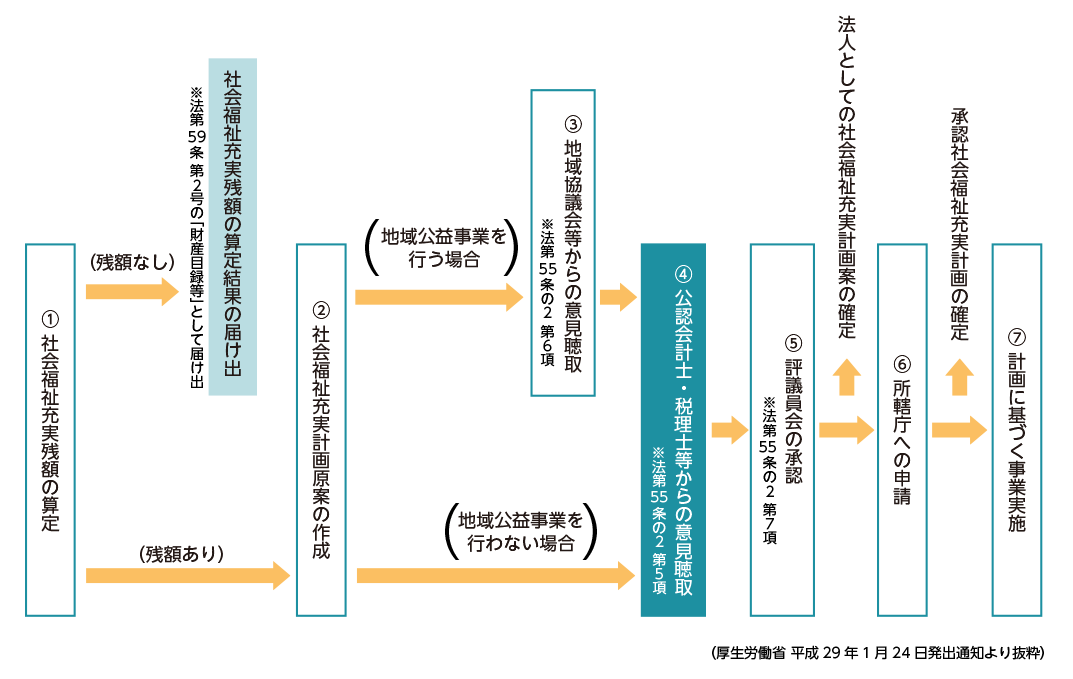

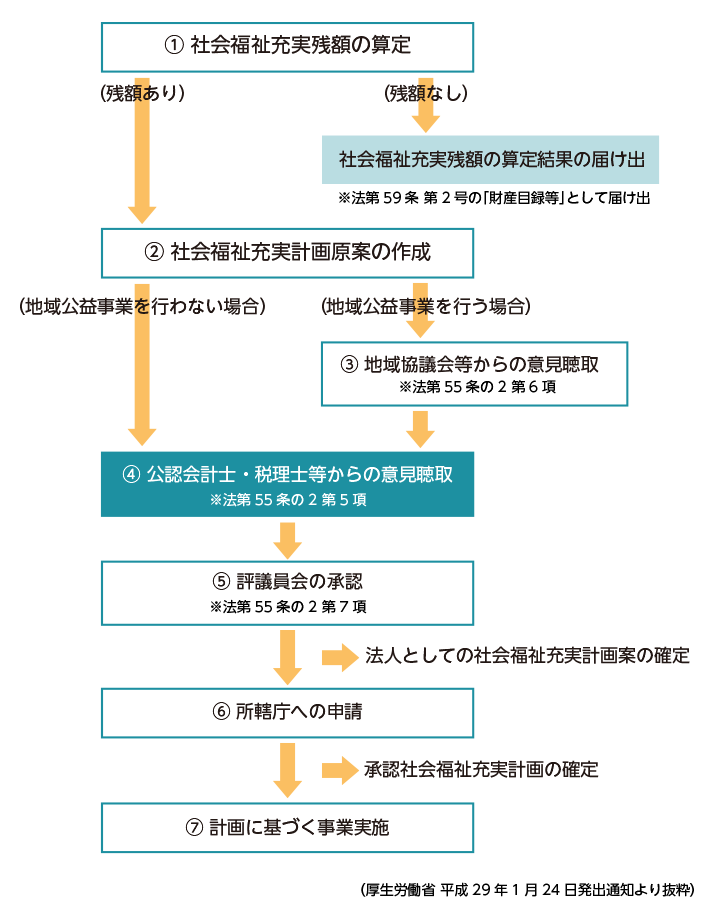

社会福祉充実残額の算定

算定の結果、残額なしの場合は、社会福祉充実計画の算定結果を届出を行い、残額ありの場合は、社会福祉充実計画原案を作成します。

算定は毎年度行います。

社会福祉充実計画原案の作成

計画内容は計画の実施機関の範囲で、事業の開始時期や事業費等を法人が自主的に判断することができます。

原則として計画は社会福祉充実財産の全額を5年以内で活用することが求められています。ただし、5年間で計画を終了することが困難であることにつき、合理的な利用がある場合には、その理由を計画書に明記し、計画期間を最長10年間まで延長することができるとされています。

地域公益事業を行う場合:地域協議会等からの意見聴取

地域公益事業を行う場合には、地域の福祉課題や地域に求められる福祉サービスの内容を踏まえ、計画を行う必要があります。

公認会計士・税理士等からの意見聴取

公認会計士・監査法人・税理士・税理士法人に計画原案の確認を依頼し、確認書(手続実施結果報告書)を取得します。

監事監査の終了後とするなど、決算が明確となった段階で行ってください。

評議員会の承認

評議員会の承認を受け、法人としての社会福祉充実計画案の確定となります。

評議会に先立ち、理事会においても承認を得る必要があります。

所轄庁への申請

所轄庁の承認を受け、法人としての社会福祉充実計画の確定となります。

申請は社会福祉充実残額が生じた会計年度の翌年度の6月末日までに行う必要があります。

計画に基づく事業実施

確定となった計画に基づき、事業を実施します。

計画に変更がある場合、軽微な変更を行う場合を除き、所轄庁に対して申請が必要です。軽微な変更であっても一定の様式により所轄庁に届け出を行わなければなりません。

公認会計士・税理士に依頼する際の留意点

社会福祉充実計画策定において、公認会計士・税理士による確認は必須事項です。では、どんな公認会計士・税理士に依頼すれば良いのでしょうか。

確認書(手続実施結果報告書)を作成するだけであれば、公認会計士・税理士の資格さえあれば対応はしてくれます。

しかし、すべての公認会計士・税理士が、社会福祉法人会計に精通しているわけではありません。社会福祉法人は、収益事業を行っていないケースが大半ですので、社会福祉法人監査に従事したことがない公認会計士・税理士も実は多いのです。

公認会計士・税理士を依頼する際は、社会福祉法人会計への対応実績を確認することをおすすめします。

当事務所の代表は、社会福祉法人会計への実績も多くございます。当事務所では初回のご相談は無料ですので、ご不明点があればまずは無料相談をご利用下さい。強引な勧誘等は一切しておりませんので、ご安心ください。

無料相談

無料相談